Bem-vindo ao site do Sindicato dos Bancários de Tubarão

Bem-vindo ao site do Sindicato dos Bancários de Tubarão

Provisões constituídas por ‘players’ digitais superam as estimativas de perdas calculadas pelo próprio Banco Central, ao contrário do restante do sistema

Os bancos digitais e fintechs registraram o maior aumento de rentabilidade entre todos os segmentos do Sistema Financeiro Nacional (SFN) no segundo semestre de 2025, ao mesmo tempo em que foram os que mais elevaram provisões para perdas, ou seja, aquela reserva que as instituições separam como proteção contra calotes. As informações constam do Relatório de Estabilidade Financeira (REF), divulgado pelo Banco Central (BC) nesta segunda-feira (25/5).

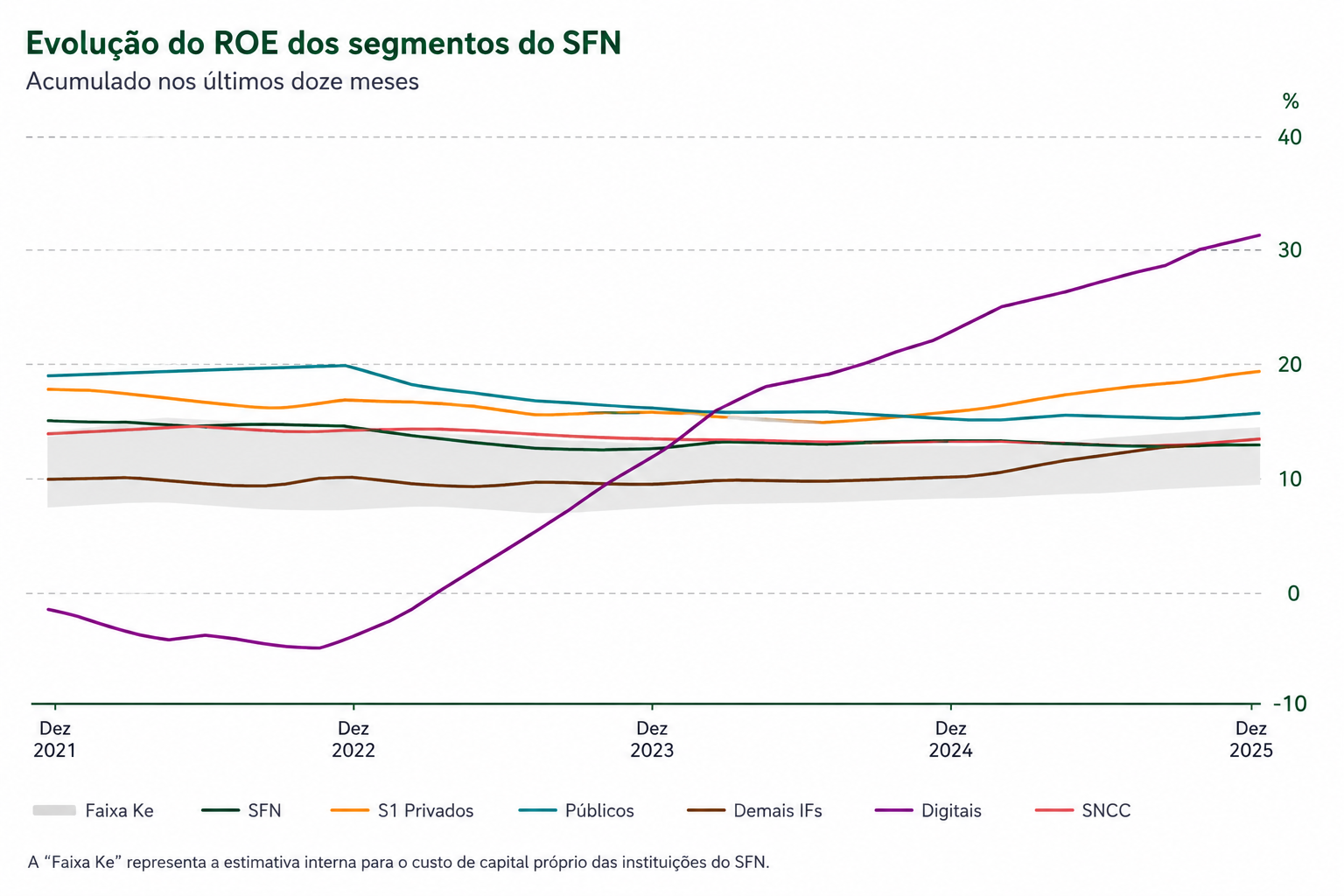

O retorno sobre o patrimônio líquido (ROE), que mede o quanto uma instituição financeira ganha em relação ao capital que tem, subiu com força nas digitais ao longo do período. A explicação está no que o BC chama de alavancagem operacional.

O termo parece técnico, mas a lógica é que um banco digital consegue atender muito mais clientes pelo aplicativo sem precisar abrir agências físicas, contratar centenas de funcionários adicionais ou montar uma estrutura cara. Quando a receita cresce, os custos não crescem na mesma proporção. O lucro, então, sobe mais rápido do que as despesas.

Mais clientes, custos menores por operação

Mesmo com a desaceleração geral do crédito no segundo semestre de 2025, os bancos digitais conseguiram manter o avanço dos resultados ao ampliar receitas e continuar crescendo suas operações, de acordo com o REF. Cada novo cliente ou operação passou a custar menos para a instituição.

Essa equação, segundo o documento, favoreceu os resultados do segmento em relação aos bancos tradicionais, que carregam estruturas físicas mais pesadas e, portanto, têm menos flexibilidade para reduzir custos quando o ritmo de concessão de crédito cai.

O relatório mostra que o SFN como um todo manteve a rentabilidade estável no período, com o ROE do sistema oscilando dentro de uma faixa compatível com o custo de capital estimado pelo BC. Dentro desse quadro geral de estabilidade, os bancos digitais se moveram para cima, enquanto outros segmentos ficaram mais próximos da média.

A outra face do resultado

O mesmo modelo de negócio que tornou os digitais mais rentáveis também explica por que eles precisaram reservar mais dinheiro para cobrir possíveis perdas. As provisões constituídas por esse segmento ficaram acima das estimativas de perda calculadas pelo próprio BC, diferente do que ocorreu com bancos públicos, privados tradicionais e cooperativas, onde provisões e estimativas ficaram mais próximas.

A razão está na composição da carteira, conforme a autarquia. Os bancos digitais atuam principalmente em duas linhas de crédito que sofrem mais quando a economia aperta os juros e os consumidores se endividam mais. A primeira é o cartão de crédito, que cobra juros elevados quando o cliente não paga o valor total da fatura. A segunda é o crédito não consignado, ou seja, empréstimos sem desconto em folha de pagamento e sem garantia atrelada.

Segundo o REF, foram justamente essas modalidades que concentraram o aumento da inadimplência de pessoas físicas no segundo semestre de 2025. Com a taxa básica de juros, a Selic, em patamar elevado (à época, a 15% ao ano), e as famílias com o orçamento cada vez mais comprometido com dívidas, quem apostou nesse tipo de crédito precisou reforçar a proteção.

Provisão acima da perda esperada

O índice de cobertura dos bancos digitais, que mostra a relação entre a provisão constituída e a perda estimada pelo BC, ficou em 1,12 em dezembro do ano passado. Isso quer dizer que as digitais reservaram 12% a mais do que o BC calculou como perda esperada. Para comparar, os bancos privados do chamado S1 (segmento que reúne as maiores instituições do país) ficaram com cobertura de 0,92, ou seja, abaixo da estimativa do regulador.

Essa diferença não significa que os digitais estão em situação pior do que os grandes bancos privados. O BC interpretou o movimento como uma postura conservadora das próprias instituições digitais, que conhecem bem o perfil de risco das carteiras que operam e, por isso, preferem guardar mais do que o mínimo calculado.

A combinação dos dois movimentos, rentabilidade maior e provisões mais elevadas, desenha um retrato do segmento digital que é, ao mesmo tempo, mais lucrativo e mais exposto às oscilações da economia. Quando os juros caem e as famílias voltam a ter mais fôlego financeiro, esse modelo tende a ampliar ainda mais os ganhos. Quando o ambiente aperta, a conta chega mais rápido do que em bancos com carteiras mais diversificadas e garantidas.

Fonte: Finsiders Brasil

VoltarE comece a receber as notícias semanalmente direto no seu e-mail!

Um sindicato atuante, bem estruturado, é a demonstração clara de uma categoria bem organizada e unida, fortalecida para os conflitos naturais que se estabelecem na relação entre capital e trabalho.

O Sindicato dos Empregados em Estabelecimentos Bancários de Tubarão e Região foi fundado em 31 de agosto de 1958 e reconhecido em 20 de maio de 1959, com a finalidade de representar os bancários perante os poderes constituídos na defesa dos direitos e interesses coletivos e individuais da categoria, inclusive em questões judiciais ou administrativas e atuando sempre em busca de uma sociedade melhor.

Para facilitar o acesso aos sites de interesse dos bancários, o Sindicato recomenda os seguintes links: